RELATIVA RESILIENCIA DEL GASTO PRIVADO EN DICIEMBRE

Por Agencias, 23/01/2025 03:02

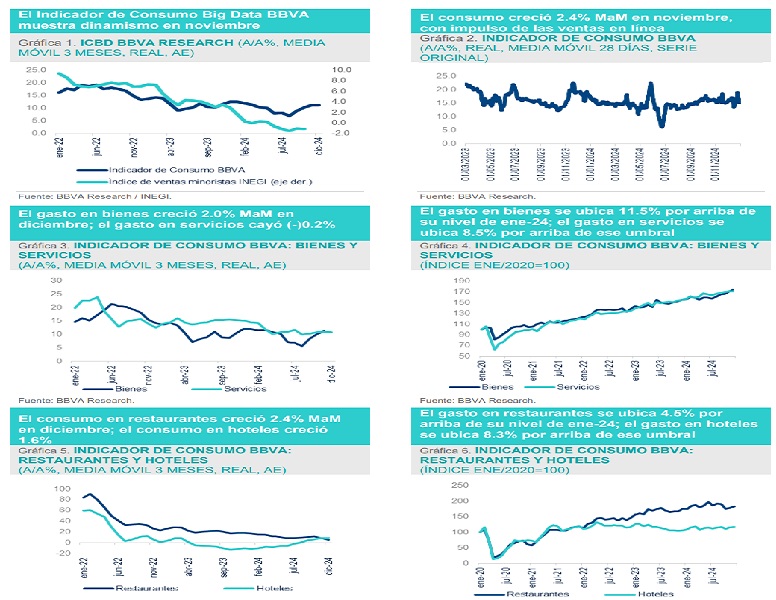

El Indicador de Consumo Big Data BBVA Research (ICBD BBVA Research)[1] reportó en el mes de diciembre un crecimiento de 1.0% MaM, su quinto crecimiento consecutivo desde agosto de 2024. Considerando el dato de diciembre, el gasto privado registra un crecimiento interanual promedio de 9.9% durante 2024, 1.8 pp por debajo del observado en el mismo periodo del año anterior.

El crecimiento del consumo privado durante el periodo se vio impulsado por mayor gasto en bienes, segmento que registró una variación mensual de 2.0%. El gasto en servicios por su parte reportó una contracción de (-)0.2% MaM, la primera desde julio del año pasado. Estimamos que la relativa resiliencia que ha mostrado el gasto en terminales punto de venta se asocia, entre otros factores, al desempeño que la masa salarial real ha mostrado hasta la fecha. De acuerdo con los datos del IMSS, el crecimiento de la masa salarial real promedió 6.9% en 2024 (ae), 1.5 pp por arriba de lo observado en el periodo pre-pandemia (2019). Si bien algunos segmentos de la industria han mostrado ralentización en la creación de empleo, estimamos que el dinamismo laboral en el sector terciario continuará dando impulso al gasto privado.

Con respecto al gasto en bienes, el gasto en alimentos creció 0.1% MaM, con una variación interanual de 11.9% (la mayor desde mayo de 2024). El gasto en bienes para el cuidado de la salud, por su parte, se contrajo (-)0.2% MaM durante el periodo, registrando una variación interanual de 8.2% (similar a la observada en noviembre). En lo relativo al gasto en servicios, los segmentos asociados al turismo mostraron un desempeño moderado, con el consumo en restaurantes registrando un crecimiento de 2.4% MaM, y el gasto en hoteles creciendo 1.6% MaM. En términos interanuales (AaA%), el sector restaurantero creció 3.8%, la cifra más baja desde abril, mientras que el sector hotelero registró un crecimiento interanual de 11.8%, el mayor desde enero de 2023. En lo que respecta al gasto en servicios de entretenimiento, reportó una disminución de (-)0.8% MaM%, la tercera caída consecutiva desde octubre; el resto de los servicios en conjunto reportó una contracción de (-)0.9% durante el periodo (cifra que representa un crecimiento de 10.2% en términos interanuales, el más bajo desde septiembre).

En cuanto al consumo por tipo de establecimiento, el gasto en línea continúa ganando terreno, con una variación mensual de 33.1% en diciembre (y un crecimiento mensual promedio de 20.1% en el 2S24, 20.2 pp por arriba del registrado en el 1S24). Con el dato de diciembre, el consumo en línea duplica su nivel de enero de 2024, y se consolida como el segmento de mayor dinamismo dentro del gasto privado. En lo que respecta al consumo en establecimientos físicos, registró una caída de (-)0.4% MaM, la tercera consecutiva desde octubre; en términos interanuales creció 0.8%, la menor cifra desde febrero de 2021. Con respecto al gasto en gasolina (como proxy de movilidad), cayó (-)2.8% MaM durante el periodo, la menor cifra desde marzo; en términos interanuales creció 5.7%, la cifra más baja desde enero de 2024.

Si bien anticipamos que el consumo continúe mostrando relativa resiliencia en los próximos meses, otros segmentos de la actividad económica, como la industria, continuarán mostrando debilidad a lo largo del año (el segmento de la construcción mostró contracciones significativas durante 2024, y estimamos que la debilidad se prolongará este año; las cadenas globales de valor, por su parte se verían afectadas en caso de la imposición de altos aranceles a las importaciones mexicanas en EE.UU.). Bajo este escenario, mantenemos nuestra estimación de crecimiento en 1.2% para 2024 y 1.0% para este año, con sesgo a la baja ante el elevado entorno de incertidumbre.