LA MANUFACTURA MEJORA EN 1T25 POR ADELANTO DE PEDIDOS ANTE POTENCIALES ARANCELES

Por Agencias, 27/04/2025 01:14

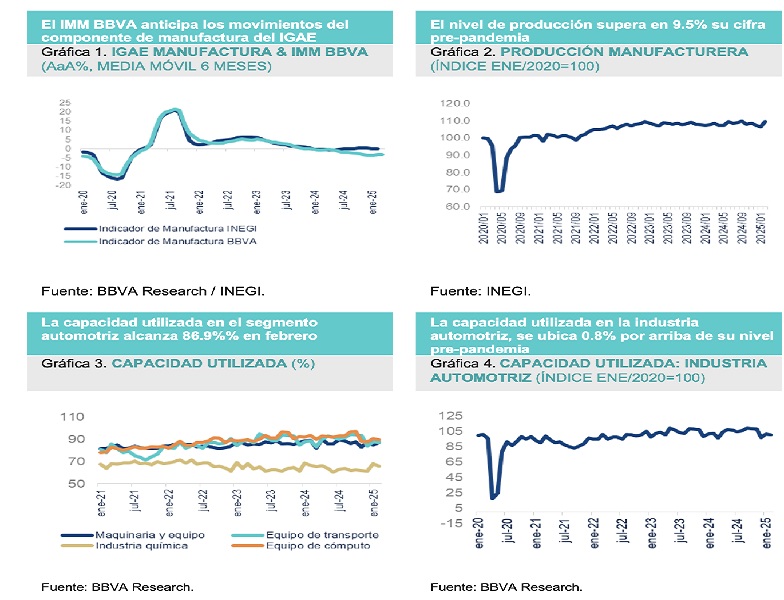

El Indicador Multidimensional de la Manufactura BBVA Research (IMM BBVA)[1] registró en marzo una variación de (-)0.4% AaA, sin cambios con respecto a la cifra observada en febrero. Considerando el dato de marzo, la tasa de crecimiento interanual promedia (-)1.6% para 1T25, lo que representa una mejora de 2.8 pp con respecto al promedio de 4T24 (-4.4%)

El mejor desempeño relativo del 1T25 respecto al trimestre anterior apunta hacia un desempeño favorable del sector a principios de año, ante el adelanto de pedidos durante los meses de febrero y marzo, previo a la implementación de los nuevos aranceles en EE.UU. De acuerdo con las cifras del INEGI, el índice de pedidos manufactureros alcanzó en marzo su máximo de los últimos siete meses, mientras que el subcomponente de importaciones del ISM Manufacturero en EE.UU. superó los 50 puntos desde enero (promediando 51.3 para 1T25, 2.7 puntos por arriba del promedio registrado en 4T24).

De acuerdo con las cifras de actividad industrial del INEGI, la manufactura registró un crecimiento de 2.9% MaM en febrero, la mayor variación desde marzo de 2021, con un crecimiento interanual de 1.8%. Considerando el dato de febrero, diez de los veintiún subsectores reportan niveles de producción por debajo de los registrados en enero de 2024 (vs trece el mes anterior). Entre estos resaltan la fabricación de prendas de vestir (6.9% por debajo de su nivel de ene-24), la fabricación de productos a base de minerales no metálicos (-6.3%), y la fabricación de productos de piel (-6.9%). Entre los segmentos que han superado su nivel de producción de principios de 2024 (por mayor margen) se encuentran la industria de la impresión (7.3% por arriba de su nivel de ene-24), la industria del papel (+5.7%), y la fabricación de aparatos eléctricos (+5.3%). En términos agregados, la producción manufacturera se ubica 1.8% por arriba de su nivel de ene-24.

En cuanto a los niveles de capacidad utilizada, al mes de febrero, diez de los veintiún subsectores aún se ubicaban por debajo de su cifra pre-COVID (vs nueve el mes anterior). Entre ellos sobresale la fabricación de prendas de vestir (20.7% por debajo de su cifra pre-pandemia), la fabricación de productos de piel (-15.4%), y la industria de la madera (-8.5%). En sentido contrario, la fabricación de productos derivados del petróleo, la fabricación de equipo de cómputo y comunicaciones, y la fabricación de aparatos eléctricos, sobresalen por superar con amplitud el nivel de capacidad utilizada registrado previo a la pandemia (+74.3%, +12.8%, y +12.0%, respectivamente). En términos de variación mensual, la industria de las bebidas y el tabaco mostró la mayor disminución en capacidad utilizada en febrero (-4.9 pp), mientras que la fabricación de productos derivados del petróleo mostró el mayor crecimiento durante el mes (+3.5 pp).

Si bien los pedidos adelantados en la manufactura representaron un factor favorable para el desempeño del sector en 1T25, estimamos que los riesgos se acentúan hacia adelante, considerando el elevado nivel de incertidumbre relativo a la duración de los nuevos aranceles (y a la metodología que defina el gobierno de EE.UU. para la medición del contenido estadounidense en las importaciones del segmento automotriz). Diversas compañías ya han anunciado suspensión de actividades o pausa en los envíos a EE.UU. ante la falta de definición al respecto. A lo anterior se suma el enfriamiento de la demanda interna en EE.UU., con el indicador de confianza del consumidor alcanzando niveles mínimos desde 2023. Hasta no conocer el alcance final y calendario de implementación de los nuevos aranceles para México, mantenemos una perspectiva moderada para el sector.